Проводки по начислению и выплате материальной помощи работнику. Проводки по начислению и выплате материальной помощи работнику Материальная помощь в 1с 8.2 зуп 4000

Материальная помощь не относится к выплатам за выполнение трудовых обязанностей сотрудника. Также данная выплата не регламентирована трудовым законодательством. Рассмотрим основные правовые аспекты и проводки по материальной помощи сотрудникам организации.

Проводки по начислению материальной помощи

Чтобы избежать споров с проверяющими органами, рекомендуется закрепить внутренними положениями виды выплат, приравненных к материальной помощи, их размер и документы, которые должны предоставлять сотрудники, чтобы ее получить.

Мат. помощь будет назначаться работнику по его письменному обращению, на основании приказа руководителя.

Отразить начисление данной выплаты сотрудникам организации следует проводкой: Дебет 91.2 Кредит 73 .

Если оплата производится лицам, не являющимися работниками организации, то проводка выглядит так: Дебет 91.2 Кредит 76 .

Фирма может производить выплату за счет нераспределенной прибыли. Для этого необходимо провести собрание учредителей и оформить решение, в соответствии с которым будут выплачены деньги. Чтобы отразить начисление для данной ситуации, нужно сделать запись Дебет 84 Кредит 73 (76).

Сам процесс передачи денежных средств отражают проводкой: Дебет 73 (76) Кредит 50 ().

Налогообложение и страховые взносы на материальную помощь

Материальная помощь не облагается НДФЛ и страховыми взносами:

- Если ее размер не превышает 4000 руб.

- Помощь выплачена при нанесении вреда здоровью из-за стихийного бедствия

- Помощь выплачена при нанесении ущерба в связи с террористическим актом

- Помощь выплачена по причине смерти близкого родственника или самого работника

- Помощь в размере до 50000 руб. в связи с рождением ребенка (данная сумма общая на обоих родителей, получающих выплату каждый по своему месту работы)

Суммы выплаченной материальной помощи не уменьшают налог на прибыль, т.е. учесть их в расходах нельзя.

Один из наиболее распространенных видов материальной помощи – выплата в связи с отпуском. Она приравнивается к оплате за отработанное время, поэтому облагается НДФЛ и взносами в полном размере.

При упрощенной системе налогообложения, если мат. помощь установлена нормативными актами организации, то она приравнена к выплате зарплаты. Следовательно, ее можно включить в расходы (объект налогообложения «Доходы минус расходы»). Для выплаты на упрощенке действуют те же нормы, что и для общего режима, т.е. случаи, когда мат. помощь не облагается взносами и НДФЛ – те же.

Пример проводок по выплате материальной помощи сотруднику

Организация по заявлению сотрудника, с приложенными документами, произвела ему выплату в связи с рождением ребенка в размере 30 000 руб. В приложенных документах есть справка 2-НДФЛ с места работы супруги сотрудника, из которой следует, что она получила такую же помощь в размере 000 руб.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 91.2 | 73 | Начислена мат. помощь в связи с рождением ребенка | 30 000 | Приказ о выплате мат. помощи

Ведомость по начислению заработной платы |

При этом начисление помощи может быть оформлено как по заявлению работника, так и по инициативе фирмы. Оформить выплату можно двумя вариантами:

- как прочие расходы;

- в составе чистой прибыли.

В соответствии с законом РФ статья 23 ст. 270 НК материальная помощь, которая была внесена в список прочих расходов, не облагается налогом. Таким образом, проводку материальной помощи следует осуществлять по 84 счету.

Благодаря программе «1С:Зарплата и Управление Персоналом» 3.1. начислить материальную помощь не только быстрее, но и гораздо проще, поскольку сразу можно увидеть все вычеты, сумму какую работник получит и другие детали, касающиеся этого типа расходов.

Обычно матпомощь – это разовая выплата.

Настройка 1С:ЗУП 3.1

В некоторых программах функция выплаты матпомощи может быть отключена. Поэтому вначале нужно ее активировать в документе «Материальная помощь».

После этого можно оформлять материальную помощь по причине рождения ребенка, бракосочетания, потери родственника или болезни.

Чтобы зарегистрировать документ на выплату материальной помощи, его вначале нужно создать и заполнить. В полях указываем следующее:

- В графе «Месяц» – указываете месяц регистрации матпомощи в программе;

- Вид выплаты;

- Дата выплаты;

- Начислено. В этом поле вводите сумму помощи;

- Сумма вычета. Это поле рассчитывается автоматически;

- НДФЛ;

- К выплате. Сумма, которую человек получит «на руки»;

- Взносы. В этом поле вводится сумма страховых взносов.

Выплачивается материальная помощь межрасчетно или вместе с заработной платой.

Пример оформления выплаты матпомощи в программе

Ниже рассмотрим пример оформления начисления матпомощи по причине болезни бывшему сотруднику, который уже вышел на пенсию.

Чтобы начислить матпомощь работникам, которые уже не работают на фирме с помощью этой программы, нужно зайти в настройки расчета и активировать функцию выплаты бывшим сотрудникам:

После этого, чтобы точно увидеть какой страховой взнос и НДФЛ будет на данную операцию, настраиваем справочник:

Там выбираем подходящий вид оплаты, в зависимости от причины выплаты (выплата в связи с выходом на пенсию, возмещение стоимости лекарств и другое).

Регистрация операции выплаты

Также этот документ может быть и в виде печатной формы:

Когда начисление проведено, следует проверить проводки.

Для начисления в 1С ЗУП 3.1 материальной помощи работникам выполните настройку расчета зарплаты, при необходимости можно донастроить или создать виды расчета для начисления и зарегистрировать материальную помощь либо в документе Материальная помощь , либо документом Отпуск (если требуется начислить материальную помощь к отпуску).

Для начисления материальной помощи бывшим работникам используют документ Выплата бывшим сотрудникам .

Материальная помощь в общем случае (кроме материальной помощи к отпуску)

Настройка 1С ЗУП 3.1 для начисления материальной помощи

В настройках расчета зарплаты установите флажок ():

В результате установки флажка будут добавлены три вида начисления с назначением Материальная помощь :

Каждый из этих видов начисления имеет свои особенности настройки налогообложения и используется для регистрации различных видов материальной помощи:

При необходимости копированием на основании этих видов расчета можно создать новые виды начисления, если, например, в организации принято разделять материальную помощь не только по способам налогообложения, но и по каким-то другим основаниям, например, по способу отражения в бухгалтерском учете. Главное, чтобы в настройках вида начисления было указано назначение Материальная помощь и выполняется По отдельному документу :

Использование документа «Материальная помощь»

Начисление материальной помощи в 1С ЗУП 8.3 в общем случае (кроме материальной помощи к отпуску) выполните в документе Материальная помощь , который становится доступным после установки флажка Выплачивается материальная помощь сотрудникам в настройках расчета зарплаты.

В документе:

При регистрации материальной помощи по коду дохода НДФЛ 2760 (по умолчанию это вид начисления Материальная помощь ) происходит применение вычета 503 в максимальной сумме 4 000 руб. Поскольку 4 000 руб. – это сумма годового вычета по материальной помощи, то в программе 1С ЗУП 3.1 отслеживается, какая сумма по коду вычета 503 была применена по каждому из сотрудников в текущем календарном году.

Для Материальной помощи при рождении ребенка (код дохода НДФЛ 2762 ) в документе важно указать Количество детей , чтобы был применен вычет 508 :

Выплата материальной помощи

В случае выплаты материальной помощи в межрасчетный период выплату в 1С ЗУП 3.1 можно зарегистрировать непосредственно из документа Материальная помощь по команде Выплатить .

В результате будет создан документ Ведомость… со способом выплаты Материальная помощь и с указанием на этот документ Материальная помощь .

Также ведомость можно создать и независимо, непосредственно из журнала ведомостей, указав способ выплаты Материальная помощь и выбрав документы, по которым выполняется выплата.

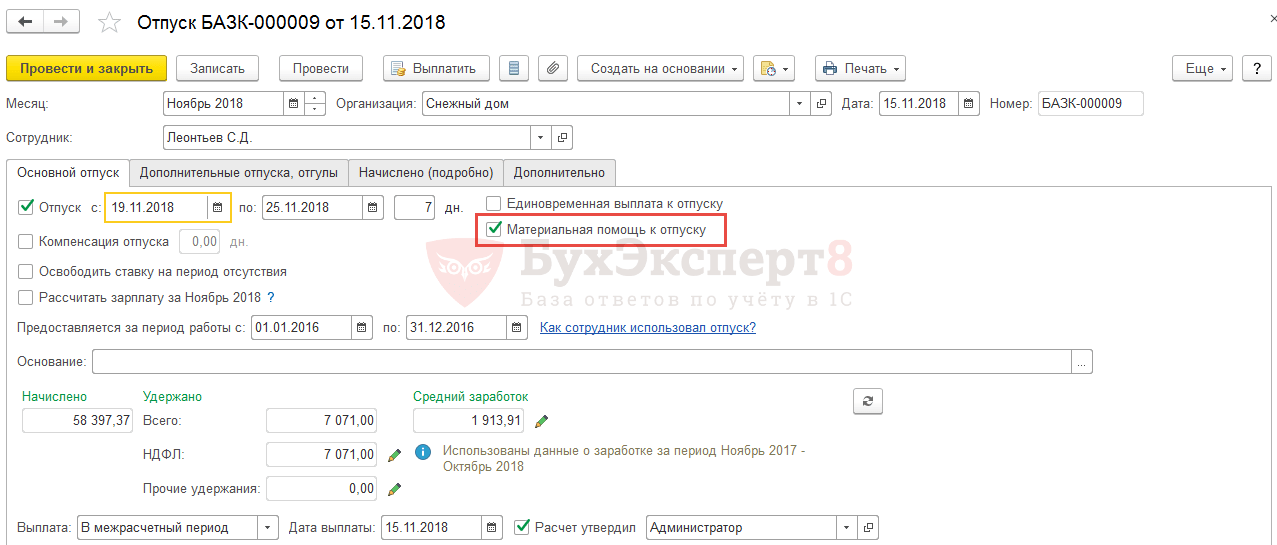

Для начисления материальной помощи к отпуску в 1С ЗУП 3.1 в настройках расчета зарплаты установите флажок Материальная помощь при предоставлении отпуска (Настройка – Расчет зарплаты – Настройка состава начислений и удержаний – вкладка Материальная помощь ):

В результате установки флажка появится вид начисления Материальная помощь к отпуску . По умолчанию для вида начисления определена формула расчета суммы кратной окладу (кратность задается при начальной настройке программы). При необходимости формулу можно отредактировать.

Начисление материальной помощи к отпуску в 1С ЗУП 3.1 отразите документом Отпуск . Для расчета такой материальной помощи на основной вкладке поставьте флажок Материальная помощь к отпуску :

В результате на вкладке Начислено (подробно) произойдет расчет по виду начисления Материальная помощь к отпуску :

Выплата материальной помощи к отпуску происходит вместе с отпускными. Ведомость можно ввести либо непосредственно из документа Отпуск по команде Выплатить , либо в журнале документов Ведомость… , указав способ выплаты Отпуск и сам документ, по которому происходит выплата.

Материальная помощь бывшим работникам

Работодатель также может выплачивать материальную помощь бывшим сотрудникам. Для регистрации такой материальной помощи в 1С ЗУП 3 в настройках расчета зарплаты установите флажок Выплачиваются доходы бывшим сотрудникам предприятия .

После этого в справочнике Виды выплат бывшим сотрудникам определите настройки выплачиваемой материальной помощи: код дохода НДФЛ и вид дохода страховых взносов. Можно описать несколько видов материальной помощи с различными настройками, если это требуется.

Необходимый вид выплаты укажите в документе Выплаты бывшим сотрудникам , выберите бывших сотрудников (из справочника Физические лица ) и укажите сумму выплачиваемой помощи.

Документ Выплата бывшим сотрудникам в 1С ЗУП используется для целей учета НДФЛ, взносов и формирования данных в документе Отражение зарплаты в бухучете . Документ Ведомость по начислению выплаты бывшим сотрудникам в ЗУП не вводится. Предполагается, что расчет с бывшим сотрудникам регистрируется в бухгалтерской программе.

Посмотрите наш видеоурок по начислению материальной помощи в 1С ЗУП 3.1:

Выделение сотруднику дополнительной материальной помощи предприятием – довольно распространенное явление. Поэтому в 1С:ЗУП предусмотрена возможность учета матпомощи в связи с появлением ребенка, бракосочетанием, к отпуску по учебе или болезни, а также учета начисления бывшему сотруднику.

По решению общего собрания учредителей организации сумма выплат материальной помощи может войти в состав чистой прибыли, либо быть добавленной в прочие расходы.

Как гласит пункт 23 ст. 270 НК РФ сумма материальной помощи, включенная в состав прочих расходов, относится к затратам не учитываемым в целях налогообложения прибыли. Поэтому, если компания приняла решение оказать материальную помощь из нераспределенной прибыли, то проводка будет осуществляться по 84 счету, в противном же случае – используется счет 91.02, а это прочие расходы.

В качестве примера давайте рассмотрим, как отразить в программном решении «1С:Зарплата и Управление Персоналом» ред. 3.1. отражение материальной помощи, выделенной бывшей сотруднице, находящейся на пенсии, Мамонтовой А. В.

Мамонтовой А. В. была оказана материальная помощь в размере 20 000 руб., поскольку она перенесла хирургическую операцию. Обратим внимание на то, что в этом году ранее матпомощь сотрудникам, уже покинувшим предприятие, не выделялась.

Настройка 1С:ЗУП 3.1

Чтобы в программе появилась возможность начисления матпомощи, заходим в настройки расчета заработной платы и активируем параметр выплаты доходов бывшим сотрудникам предприятия:

Меню «Настройка»->Расчет зарплаты

Стоит отметить, что материальная помощь облагается НДФЛ и страховыми взносами по-разному. Поэтому необходимо настроить справочник «Виды выплат бывшим сотрудникам»:

Меню «Выплаты»->См. также->Виды выплат бывшим сотрудникам

Для настройки выплаты уволенным в связи с наступлением пенсии сотрудникам предприятия, а также возмещения инвалидам стоимости лекарств, выбираем соответствующий, предопределенный в программе, вид выплаты.

*Заметим, что в случае оказания помощи ранее уволенному, но не вышедшему на пенсию, сотруднику, выплата матпомощи будет произведена с вычетом НДФЛ в размере 13%.

Регистрация выплаты матпомощи

Следующим шагом станет регистрация матпомощи. Для этого необходимо воспользоваться документом «Выплата бывшим сотрудникам», предназначенном, чтобы зафиксировать сумму НДФЛ и/или страховые взносы, и далее отразить их в отчетности, в том числе и регламентной.

Меню «Выплаты»->Выплаты бывшим сотрудникам

Создаем новый документ. Дадим пояснения по введению реквизитов в документе, вызывающих обычно сомнения:

- Месяц – указывается именно тот месяц регистрации материальной помощи в программе;

- Вид выплаты – определиться с видом выплаты поможет справочник «Виды выплат…». Если выбранный параметр предусматривает дополнительное удержание налогов или взносов, такие поля, как Код НДФЛ, Страховые взносы, а также Вычет, будут заполнены автоматически;

- Дата выплаты – Во время проведения документа все операции с НДФЛ, фиксируются датой, указанной в этом поле;

- При добавлении бывшего сотрудника в табличную часть, откроется форма с ограниченным выбором сотрудников, в котором будут фигурировать только те лица, которым уже начислялись выплаты, или те, кто ранее работал в компании. Если сотрудник покинул предприятие до начала ведения учета в программе, его следует просто добавить в данный список. Делается это через окно подбора:

- Начислено – сумма матпомощи;

- Сумма вычета – сумма вычета по доходу, где НДФЛ и страховые взносы рассчитываются автоматически;

- НДФЛ – отражаются данные по удержанию. Здесь же можно посмотреть информацию по расчету НФДЛ;

- К выплате – конечная цифра матпомощи;

- Взносы – отражается сумма начисленных страховых взносов.

*Напомним, что страховыми взносами облагаются выплаты по трудовым и гражданско-правовым договорам, предусматривающих выполнение работ, а также оказание услуг (ч.1 ст.7 ФЗ от 24.07.2009 №212-ФЗ и п.1 ст. 20.1 ФЗ от 24.07.98 №125-ФЗ).

В данном документе также предусмотрена печатная форма, выглядит она следующим образом:

Анализ

Получить исчерпывающую информацию и проанализировать выплаты бывшим сотрудникам поможет отчет «Незарплатные доходы»

Меню «Выплаты»->Отчеты по выплатам